[이코노뉴스=어 만 기자] 수많은 종목이 거래되고 있는 상황에서 ‘옥석 가리기’는 언제나 중요한 투자 전략이다.

대내외 변수로 국내 증시의 불확실성이 높아지고 있는 만큼 진흙속의 진주를 찾아내기 위한 노력이 절실한 이유다. 전문가들은 저(低)PBR(price-to-book ratio·주당순자산비율)과 저PER(price earning ratio·주가수익비율) 기업에 주목해야 한다고 조언한다.

PBR은 주가를 1주당 순자산으로 나눈 값으로 PBR이 낮을수록 자산가치 대비 주가가 낮게 형성돼 있다는 것을 의미한다. 산업군별로 어떤 기업이 자산 대비 주가가 매력적인지 알아낼 수 있는 주요 지표다.

PER은 특정 주식의 주당시가를 주당이익으로 나눈 수치다. 주가가 1주당 수익의 몇 배가 되는가를 나타낸다. 어떤 기업의 주식가격이 5만4000원이라 하고 1주당 수익이 1만1000원이라면 PER는 4.9가 된다.

PER이 높다는 건 주당이익에 비해 주식가격이 높다는 걸 의미하고 PER이 낮다는 것은 그 반대다. PER이 낮은 주식은 주식가격이 상승할 가능성이 크다. 이코노뉴스는 경영 및 투자 분석 전문인 I.H.S버핏연구소와 함께 저PBR 저PER 기업을 정리한다./편집자주

반도체 업계는 지난해 하반기부터 지속된 D램 가격의 상승으로 '슈퍼사이클'(장기호황)에 들어섰다는 장미빛 전망이 적지 않다.

그러나 가격 고점과 그에 따른 업황 하락에 대비할 필요가 있다는 신중론도 만만치 않다.

반도체 업계에 따르면 D램의 가격은 올해 1분기에도 꾸준한 상승세를 보이고 있다.

반도체 조사기관 IC인사이츠 올해 메모리반도체 시장이 853억 달러(약 103조원)에 달할 것이라는 전망을 내놓았다. 지난해 773억 달러 대비 10.3% 증가한 수준이다. 2021년이면 1099억달러까지 커진다면서 ‘슈퍼사이클’론에 불을 지폈다.

반면 스위스 금융기업 UBS가 지난달 중국 스마트폰 업체들의 재고 비축 수요 등에 따라 D램 가격이 폭증했으나 이 추세가 느려질 수 있고 낸드플래시 역시 장기적으로 안정적이지 않다고 전망하면서 슈퍼사이클이 꺾일 수 있다는 전망이 고개를 들었다.

현재의 호황 국면은 일시적인 ‘재고 조정기’이며 하반기에 조정이 마무리되면 공급 과잉 구도로 바뀔 수 있다는 얘기다. 이 같은 분석을 근거로 SK하이닉스의 영업이익이 내년에 큰 폭으로 떨어질 것으로 내다봤다. 이렇게 되면 올들어 ‘주가’가 치솟고 있는 삼성전자 또한 타격을 받을 수밖에 없다.

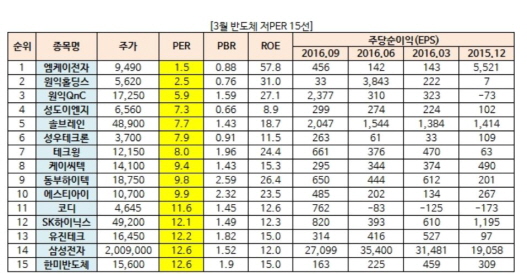

삼성전자와 SK하이닉스 등 글로벌 반도체 기업들은 PER이 각각 12.6, 12.1로 비교적 높은 수준을 보였다.

버핏연구소 자료에 따르면 3월 10일 기준으로 반도체 업계에서 가장 낮은 PER을 기록한 업체는 엠케이전자였다. 엠케이전자의 PER은 1.5다. 이어 원익홀딩스(2.5)와 성도이엔지(7.3) 등의 PER이 낮은 편이다.

엠케이전자는 이달 초 지난해 연결 영업이익 1255억원을 기록했다고 공시했다. 이는 전년 대비 무려 407% 증가한 수치다.

솔브레인(PER 7.7)은 2분기부터 실적이 개선될 전망이다. 유진투자증권은 “주요 고객사의 3D 낸드향 수요 증가에 의한 반도체부문 성장과 OLED패널 수요 증가에 따라 실적이 개선될 것”이라고 말했다.