[이코노뉴스=어 만 기자] 수많은 종목이 거래되고 있는 상황에서 ‘옥석 가리기’는 언제나 중요한 투자 전략이다.

대내외 변수로 국내 증시의 불확실성이 높아지고 있는 만큼 진흙속의 진주를 찾아내기 위한 노력이 절실한 이유다. 전문가들은 저(低)PBR(price-to-book ratio·주당순자산비율)과 저PER(price earning ratio·주가수익비율) 기업에 주목해야 한다고 조언한다.

PBR은 주가를 1주당 순자산으로 나눈 값으로 PBR이 낮을수록 자산가치 대비 주가가 낮게 형성돼 있다는 것을 의미한다. 산업군별로 어떤 기업이 자산 대비 주가가 매력적인지 알아낼 수 있는 주요 지표다.

PER은 특정 주식의 주당시가를 주당이익으로 나눈 수치다. 주가가 1주당 수익의 몇 배가 되는가를 나타낸다. 어떤 기업의 주식가격이 5만4000원이라 하고 1주당 수익이 1만1000원이라면 PER는 4.9가 된다.

PER이 높다는 건 주당이익에 비해 주식가격이 높다는 걸 의미하고 PER이 낮다는 것은 그 반대다. PER이 낮은 주식은 주식가격이 상승할 가능성이 크다. 이코노뉴스는 경영 및 투자 분석 전문인 I.H.S버핏연구소와 함께 저PBR 저PER 기업을 분석, 정리한다./편집자주

우리 경제의 국내 금융 산업의 기여도가 점점 낮아지고 있다.

7일 국회 입법조사처의 조사에 따르면 우리나라 경제의 총 산출액 대비 금융업의 산출액 비중은 2007년 4.7%에서 2014년 4.0%로 0.7%포인트 줄었다. 부가가치 산출액이란 1년 동안 생산된 재화와 서비스 가격을 합산한 금액을 뜻한다.

국내 금융업이 전체 산업에서 차지하는 부가가치 금액 비중도 같은 기간 6.8%에서 5.6%로 1.2%포인트 줄어들었다. 부가가치 금액 비중이 작아지고 있다는 건 금융업이 국내총생산(GDP)에 기여하는 부분이 줄어들고 있다는 의미다.

금융업이 외적으로는 커졌지만 경제에서 차지하는 비중은 작아지고 있다는 뜻으로 해석된다. 그럼에도 불구하고 미국 기준금리 인상의 수혜가 예상되는 금융주의 투자 중요성을 무시할 수 없는 상황이다.

금융업의 투자 포인트는 금융기업의 수익 창출 원천이 부채라는 것이다. 금융사는 부채를 조달해 기업이나 가계에 자금을 제공하는 대가로 수익을 거둔다. 이에 PBR이 낮으면서 이익이 양호한 금융사의 주가는 상승할 가능성이 높다.

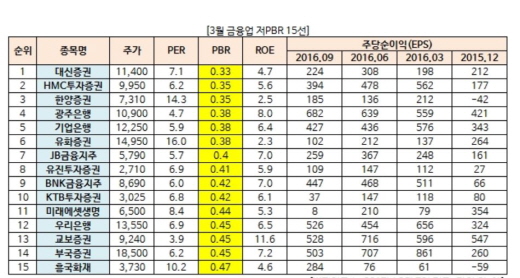

버핏연구소 자료에 따르면 3월 7일 기준으로 금융업 중 가장 낮은 PBR을 기록한 업체는 대신증권이다. 대신증권의 PBR은 0.3에 불과하다.

PBR이 1배 미만일 경우에는 주가가 청산가치에도 미치지 못한다는 뜻으로 그만큼 평가가치(밸류에이션)가 낮다는 의미다. 저PBR주는 자산가치에 비해 주가가 낮기 때문에 주가 상승 여력이 높을 뿐 아니라 증시가 약세를 보이더라도 주가 하락 폭이 크지 않다는 특징이 있다.

두번째 저PBR기업으로는 HMC투자증권과 한양증권이 올랐다. HMC투자증권과 한양증권의 PBR은 0.35로 0.4에 미치지 못하는 수치를 기록했다.

3위는 은행이 차지했다. 광주은행과 기업은행이 0.38의 PBR을 나타내면서 공동 3위 자리에 올랐다. 유화증권 역시 0.38의 PBR로 3위 자리를 나란히 올랐다.

기업은행의 2016년 연결기준 순이자이익은 4조8770억원으로 전년 대비 2.2% 증가한 것으로 잠정 집계됐다.

유승창 KB증권 연구원은 “기업은행의 순이익 개선 폭은 시중은행 대비 낮은 편이나 견조한 순이자마진 및 대출증가율을 바탕으로 한 이익안정성과 높은 배당수익률을 보이고 있다”면서 “향후 보유하고 있는 KT&G 주식 951만주를 매각 시 추가적인 이익 증가가 가능하다”고 내다봤다.

이어 JB금융지주(0.4), 유진투자증권(0.41), BNK금융지주(0.42), KTB투자증권(0.42), 미래에셋생명(0.44) 등이 순위에 올랐다. 우리은행과 교보증권, 부국증권은 0.45의 PBR로 공동 12위 에 올랐다.